Få overblik over dine nuværende pensionsudgifter

Det andet du skal gøre er at undersøge, hvad du betaler i omkostninger på dine pensioner i dag, ved at danne dig et overblik over alle dine pensioner og deres ÅOP (Årlige Omkostninger i Procent).

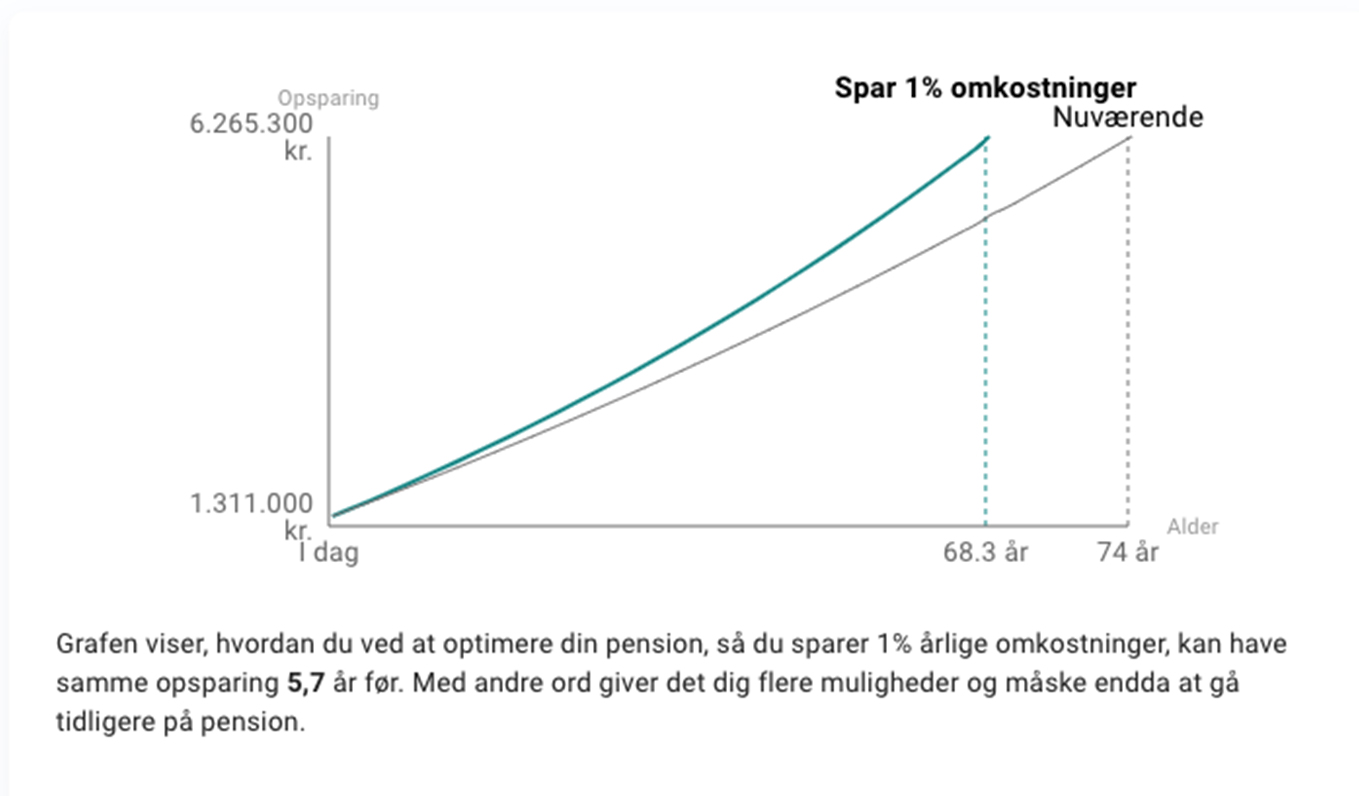

" Mange danskere har to eller flere pensionsopsparinger, hvilket muligvis ikke er hensigtsmæssigt. Oftest opstår små inaktive pensioner når vi skifter job, og i nogle tilfælde kan det betale sig at lægge pensionerne sammen, så du undgår at de små pensioner bliver spist op af administrationsgebyrer. Som udgangspunkt skal du fokusere på ÅOP (Årlige Omkostninger i Procent) i stedet for at stirre dig blind på afkast, da et historisk afkast ikke siger noget om, hvordan afkastet bliver fremadrettet " siger Kourosh Rasmussen, CEO og founder, Penly.

Ved siden af sit arbejde med Penly er Kourosh Rasmussen lektor på DTU, hvor han underviser i investeringsteori, risikostyring og finansiel optimering.

Men det er ikke alene ÅOP, man skal se på. Valg af det rigtige risikoniveau er også af stor betydning.

" Ud over omkostninger, så er valg af det rigtige risikoniveau ekstremt vigtigt. Er du 30 år og har derved mindst 30 år til du skal på pension, så skal du have 100% af din pension placeret i aktier, også selvom du har en lav risikoprofil. Vælger du at have 50% i lavrisiko obligationer allerede som 30 årig i stedet for mellem- eller høj risiko, kan du risikere at gå glip af millioner som pensionist." siger Kourosh Rasmussen.

Kontakt dit pensionsselskab og find ud af om din pension er låst på nogen måde, samt hvilke ting der knytter sig til din pension. Har du fx 60-årsret på dine pensioner? Hvilket betyder, at du kan starte udbetalingen af dine pensioner allerede som 60-årig i stedet for at vente til du er 66 år. Spørg også ind til hvad du skal betale i administrationsgebyrer, hvis du ønsker at flytte din pension. Mange tror fejlagtigt, at de er låst til det pensionsselskab de er hos, men i en del tilfælde, kan man godt vælge at skifte pensionsselskab.

" Nogle gange vælger virksomheden eller arbejdsmarkedets parter hvilket pensionsselskab medarbejderne skal bruge, og i nogle tilfælde vælger de også hvilken type ordning medarbejderen skal have, og så er der typisk ikke noget at gøre ved omkostningerne. Men kan din pension flyttes, er det en god idé at se på hvor store omkostningerne er og hvilke forskelle der er i den måde pengene bliver investeret på. " udtaler Lars Baadsgaard